Obsah článku

- Co je splátka a úvěr

- Hlavní rozdíly oproti splátkovým půjčkám

- Úrokové rozlišení

- Podmínky registrace

- Seznam dokumentů

- Cíle dodání

- Splatnost

- Předplacení Dostupnost

- Hypotéka

- Úvěrová historie

- Co je výhodnější – splátky nebo úvěr

Vzhledem k nízké životní úrovni Rusové stále častěji nakupují velké úvěry. Když občané nevidí rozdíly, čerpají půjčku nebo splátky. Pro spotřebitele je důležité, aby byl produkt nebo služba nakonec poskytnuta okamžitě. Jedná se však o různé finanční operace: pokud máte možnost si vybrat, zvažte řešení a zvažte výhody a nevýhody.

Co je splátka a úvěr

Tyto finanční služby se zásadně liší. Půjčka je půjčka, kterou banka poskytuje na dohodnuté období v zájmu nákupu věci. To znamená, že finanční instituce zaplatí za nákup v plné výši a dlužník poté částku vrací, s přihlédnutím k úrokové sazbě podle smlouvy.

Splátka – druh nákupu, kdy vám prodávající umožňuje v určitých intervalech bez prodlení zaplatit náklady na zboží ve stejných splátkách..

Mezi zúčastněnými stranami je uzavřena dohoda, jejímž předmětem je pouze produkt nebo služba.

Hlavní rozdíly oproti splátkovým půjčkám

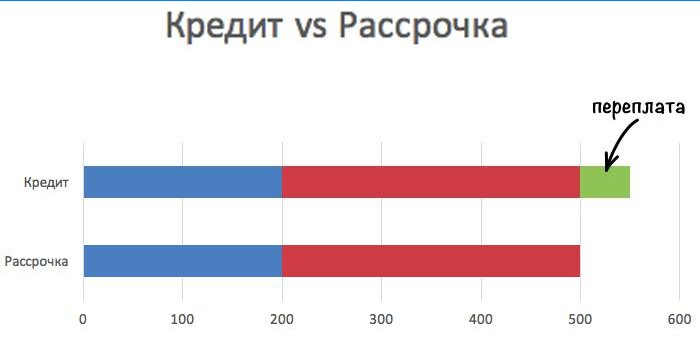

Při uzavírání smlouvy dokument stanoví podmínky transakce. Hlavní věcí, která odlišuje půjčku od splátkového plánu, je splácení úroků bance za použití půjčky..

V případě, že půjčka často není poskytována na výplatu zálohy a samotná půjčka je poskytována na delší dobu.

Úrokové rozlišení

Pokud banka při nákupu automobilu nebo domácích spotřebičů podepíše smlouvu, považuje se to za spotřebitelský úvěr. Předpokladem takové dohody je výpočet úroku.

Obchody často nabízejí zákazníkům „splátky za 0%“ prostřednictvím banky. Jedná se o půjčku, ale obratně maskovanou. V takovém případě prodávající zaplatí úrok: ke zboží se přiřadí sleva, která se stane bankovním poplatkem. Cena pro kupujícího se nemění.

Skutečný splátkový plán je poskytován ze skladu bez účasti banky a zboží se prodává bez přeplatků, provizí a úroků.

Podmínky registrace

Po podpisu smlouvy s obchodem přechází právo vlastnit zboží na spotřebitele až po konečném vyrovnání s prodávajícím. Hlavní splátkové podmínky: provedení počáteční platby, souhlas na krátkou dobu pro splacení dluhu (do roku).

Poskytnutí půjčky je obtížnější. Banky jsou o potenciálních zákazníků složitější: vypůjčitel musí být občanem Ruska, který není mladší 21 let a není starší než 60 let. Zohledňuje se příjem a seniorita na posledním pracovišti (nejméně 6 měsíců).

Půjčka bude odmítnuta, pokud žadatel již má několik nesplacených dluhů.

Seznam dokumentů

V současné době potřebujete pro příjem zboží na úvěr pouze cestovní pas ruského občana s povolením k pobytu.

Doklady, které bude banka vyžadovat, bude-li výše půjčky vysoká:

- certifikát 2-PIT (o příjmu);

- kopie sešitu.

Cíle dodání

Při žádosti o půjčku nebo splátkový kalendář si občan přeje koupit produkt nebo službu, aniž by musel zaplatit částku potřebnou k nákupu. Pro banku je poskytnutí půjčky způsob příjmu.

Obchod používá odloženou platbu pro propagační účely, aby přilákal více zákazníků..

Splatnost

Prodávající poskytuje splátky spotřebiteli na krátkou dobu: obvykle do 12 měsíců. Doba splácení úvěru je delší. Banky to určují v závislosti na poskytnuté částce a solventnosti dlužníka: častěji je to 3-5 let, někdy více.

Předplacení Dostupnost

Dalším důležitým rozdílem mezi splátkami a úvěrem je potřeba provést zálohu. Jedná se o významnou částku – 25–50% nákladů na zboží nebo služby. Prodávající se tedy snaží chránit své vlastní finanční zájmy. Chcete-li zakoupit položku bez platby předem, půjčte si v bance.

Hypotéka

Pokud potřebujete velkou půjčku, musíte poskytnout bance záruku splacení úvěrových prostředků. Bude to záruka nemovitostí nebo automobilu. Pokud dlužník dluh nezaplatí, bude majetek převeden do vlastnictví finanční instituce..

Zboží zakoupené z úvěrových prostředků se však okamžitě stává majetkem klienta a věc zakoupená ve splátkách se považuje za zástavu až do poslední platby..

Úvěrová historie

Všechny předčasné splátky, nedoplatky a nedoplatky za úvěr jsou kontrolovány bankou. Před poskytnutím úvěru klientovi bude finanční instituce nutně analyzovat svou úvěrovou historii. Problémy s ní se stanou důvodem pro odmítnutí vydávat peníze. Obchod nemá zájem o předchozí dluhové závazky klienta, proto je snazší získat splátky.

Co je výhodnější – splátky nebo úvěr

|

Finanční transakce |

klady |

Minusy |

|

Plán splátek |

|

|

|

Kredit |

|

|

Jaký je rozdíl mezi úvěrovým a splátkovým plánem? Jsou to dva různé způsoby, jak financovat nákup, ale jak se liší? Jaký je postup při získávání úvěru a jaký je postup při splácení závazků? Jak se liší úrokové sazby a časový rámec? Budu vděčný za vaše vysvětlení. Děkuji.

Jaký je rozdíl mezi úvěrovým a splátkovým plánem? Chtěl bych se dozvědět, zda jsou tyto termíny ve finančním kontextu zaměnitelné nebo jestli mají různé významy. Rád bych věděl, jak fungují a jaké jsou případné rozdíly ve využití těchto plánů. Děkuji za vysvětlení.