Obsah článku

- Pilotní projekt

- Plátci

- Kdo nemůže přejít na NAP

- Předmět zdanění

- Omezení příjmů

- Daňová sazba

- Výpočtový vzorec

- Daňový odpočet

- Platební postup

- Registrace osob samostatně výdělečně činných

- Mobilní aplikace „Moje daň“

- Zkontrolujte, zda kupující a zákazníci

- Režim odhlášení

Podle změn v legislativě se v Rusku zavádí daň z příjmu profesionálů (IPA). Od 1. ledna 2019 se její akce rozšíří na samostatně výdělečně činné obyvatelstvo – jednotlivce, kteří nemají oficiální práci a kteří nabízejí na prodej své vlastní služby nebo zboží vyrobené osobně. Nový zákon umožní těmto občanům legalizovat svůj příjem a vyhnout se sankcím za nezákonné obohacení.

Pilotní projekt

Právní základ fiskálních odpočtů pro samostatně výdělečně činné osoby je uveden ve spolkovém zákoně č. 422-ФЗ „O pokusu o zavedení zvláštního daňového režimu“ ze dne 27/27/2018. Tento regulační dokument vstoupil v platnost 1. ledna 2019 a je platný po dobu do 31. prosince 2028. Zákon o samostatně výdělečně činných občanech zavádí NAP ve 4 regionech Ruska:

- Moskva;

- Moskevský region;

- Tatarstán

- Kaluga region.

Plátci

Podle zákona musí být příjmy občanů zdaněny. Za úředně zaměstnané osoby odpovídá za tyto příspěvky zaměstnavatel. Samostatně výdělečně činné osoby nemají takovou příležitost – nejsou nikde formalizovány a nesnaží se inzerovat svůj příjem, aby neplatily daň z příjmu fyzických osob. Je to způsobeno dvěma faktory:

- velká část samotné daně (13% z platu);

- nedostatek státní kontroly nad výdělky těchto jednotlivců.

V nových podmínkách budou daňové struktury důkladněji sledovat finanční příjmy občanů, a to i prostřednictvím sledování bankovních účtů.

V této situaci jsou lidé s neoficiálními příjmy lépe legalizováni tím, že platí daň za samostatně výdělečně činné občany, jejichž sazba je nižší než daň z příjmu fyzických osob. Do NAP může jít i část jednotlivých podnikatelů, jejichž činnost spadá pod nový zákon.

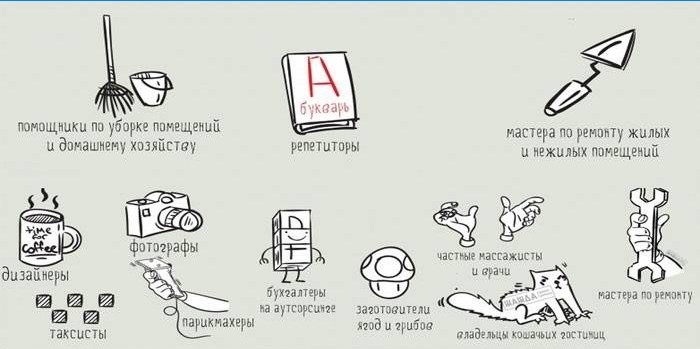

V současné době v legislativě neexistuje formulace samostatné výdělečné činnosti. Tuto kategorii pracovních vztahů lze definovat jako osobní poskytování služeb zaměstnancem nebo prodej zboží jeho vlastní výroby. Například to mohou být domácí oděvy. Samostatně výdělečně činné osoby zahrnují zástupce následujících profesí:

- Soukromé kadeřnictví, stylisté, masážní terapeuti.

- Na volné noze.

- Webmasteři a návrháři.

- Opravy domácích zařízení a elektroniky.

- Taxikáři.

- Hostinský.

Cizinci, kteří podnikají v naší zemi, mohou novou daň použít, jsou-li občany států Euroasijské hospodářské unie (EAEU).

Kromě Ruska zahrnuje:

- Bělorusko;

- Arménie;

- Kazachstán;

- Kyrgyzstán.

Kdo nemůže přejít na NAP

Daňový režim pro osoby samostatně výdělečně činné se podle zákona nevztahuje na příjmy z následujících druhů práce:

- prodej výrobků podléhajících spotřební dani (alkoholické nápoje, cigarety, benzín atd.);

- těžba a / nebo zpracování nerostů;

- podnikání zahrnující najaté pracovníky;

- činnosti v zájmu třetí strany na základě smlouvy o obchodním zastoupení atd .;

- další prodej zboží (s výjimkou věcí používaných pro osobní potřebu);

- výnosné činnosti přes 2,4 milionu rublů ročně.

Předmět zdanění

Podle článku 6 zákona č. 422-FZ:

- NAP se vztahuje na příjmy z prodeje zboží (práce, služby, vlastnická práva);

- peněžní vyjádření tohoto zisku je základem daně pro výpočet fiskální platby.

Omezení příjmů

Právní úprava stanoví situace, kdy nelze použít nový zvláštní režim a občan musí zaplatit daň z příjmu fyzických osob. To zahrnuje přijatý příjem:

- částka více než 2,4 milionu rublů ročně;

- na základě pracovní smlouvy;

- státní a obecní zaměstnanci (to nezahrnuje situaci nájemního bydlení);

- při prodeji nemovitostí nebo dopravy;

- z prodeje akcií a jiných cenných papírů;

- v naturáliích;

- osoby pracující v určitých profesích s daňovými výhodami pro samostatně výdělečně činné občany jsou chůvy, školitelé, právníci, notáři (v roce 2019 jsou osvobozeni od daně).

Daňová sazba

Podle zákona jsou pro výpočet fiskálních plateb za profesionální činnosti stanoveny pouze dva typy sazeb:

- v případě prodeje zboží (služeb atd.) jednotlivcům – 4%;

- při prodeji / poskytování služeb právnickým nebo fyzickým osobám (pro podnikání) – 6%.

Samostatně výdělečně činná osoba musí jasně rozlišovat mezi kategoriemi kupujících svého zboží a / nebo služeb (fyzické nebo právnické osoby)..

Pokus o snížení výše plateb může vést k sankcím od daňové služby.

Bez ohledu na sazbu daně:

- 1,5% z částky daně půjde do povinného fondu zdravotního pojištění.

- Pro FIU se neprovádějí žádné odpočty. Zároveň jsou podle vyhlášky vlády Ruské federace č. 160 „O změně pravidel pro výpočet a potvrzení pojistného období“ ze dne 02.19.2019 považováni za pojištěné v důchodovém systému samostatně výdělečně činní občané platící NAP. Budou shromažďovat seniority pro odchod do důchodu, ale PKK se netvoří.

Výpočtový vzorec

Podle zákona musí samostatně výdělečně činní občané odečíst měsíční daň z příjmu za odborné činnosti. Velikost tohoto příspěvku se počítá podle vzorce NAP = (4BN x 4%) + (6BN x 6%) – HB, kde:

- 4BN – základ daně pro 4% sazbu daně;

- 6BN – výše příjmu za 6% přírůstek NAP;

- HB – daňový odpočet.

Daňový poplatník musí vědět, že velikost fiskální platby je automaticky vypočtena FTS na základě údajů, které předložil.

Pro kontrolu může samostatně výdělečně činná osoba nezávisle stanovit hodnotu splatného NPD za použití navrhovaného vzorce.

Pokud občan nesouhlasí s částkou daně, která pro něj byla vypočtena, musí se obrátit na federální daňovou službu – výpočet bude proveden znovu.

Daňový odpočet

Pro její výpočet se použije vzorec HB = (4NS x 1%) + (6NS x 2%). Například samostatně výdělečně činný občan za měsíc vydělal 120 000 p., Z toho 80 000 p. – Jedná se o prodej zboží jednotlivcům a 40 000 s. – legální. V tomto případě:

- HB bude (80 000 p. X 1%) + (40 000 p. X 2%) = 1 600 p.

- Celková částka příspěvku bude (80 000 p. X 4%) + (40 000 p. X 6%) – 1600 p. = 4 000 r.

Rysem odpočtu daně je jeho jednorázové ustanovení a částka nejvýše 10 000 rublů.

Po vyčerpání této částky již občan nebude moci využít takové výhody, i když je odečten z daňového účtu jako samostatně výdělečně činná osoba a po nějaké době bude znovu zaregistrován.

Platební postup

Vykazované období pro NAP je měsíc. Algoritmus krok za krokem pro platbu PND má následující kroky:

- Samostatně výdělečně činná osoba předává daňovému inspektorátu informace o zisku za měsíc – odděleně o částkách od jednotlivců a organizací. K tomu se používá speciální program pro smartphony „Moje daň“ – zajistí interakci s fiskálními úřady.

- Daňový úřad na základě poskytnutých informací vypočítá splatnou částku a informuje o tom daňového poplatníka do 12. dne následujícího měsíce.. Pokud je tato hodnota menší než 100 s., Je přenesena do dalšího zdaňovacího období..

- Samostatně výdělečně činná osoba musí tuto částku převést do dvou týdnů pomocí mobilní aplikace. V případě zpoždění bude z nezaplacených peněz účtován úrok. Pokud platba nebyla provedena do 10 dnů, je plátci zasláno varování, kde je uvedena aktuální částka pokuty a je uvedena možnost pokuty..

Registrace osob samostatně výdělečně činných

Jsou vyžadovány následující kroky:

- Nainstalujte program „Moje daň“ do smartphonu a otevřete jej.

- Do zvláštního pole zadejte své telefonní číslo. Klikněte na tlačítko Odeslat. Jako odpověď byste měli obdržet SMS kód, který musíte zadat pro potvrzení čísla a pokračování v registraci.

- Vyberte si oblast podnikání ze 4 možných. Nemusí se shodovat s místem registrace daňového poplatníka, například můžete žít v Tule a poskytovat služby v Moskvě.

- Pokud má občan heslo k zadání svého osobního účtu na webových stránkách Federální daňové služby, použijte jej k ověření při odesílání údajů. Tato možnost je dostupná jak ruským občanům, tak zástupcům jiných států, které jsou členy EAEU.

- Pokud neexistují žádné přihlašovací údaje, musíte pomocí programu Moje daň odeslat pas a selfie fotografii daňového poplatníka. Po kontrole souborů zaměstnanci federální daňové služby bude plátci poskytnuto přihlašovací jméno a heslo. Tato možnost registrace je k dispozici pouze pro ruské občany..

- Klikněte na tlačítko Odeslat. Podaná žádost bude zkontrolována do 3 dnů. Je-li rozhodnutí kladné, bude žadatel zaregistrován u daňového úřadu se statusem samostatně výdělečně činné osoby. Pokud z nějakého důvodu nelze NAP použít na své činnosti (například se tento občan zabývá obchodem s cigaretami), bude mu odmítnuto s vysvětlením.

Mobilní aplikace „Moje daň“

Tento program je určen pro interakci jednotlivce aplikujícího NAP a daňového úřadu. Chcete-li jej začít používat, musíte si z internetu stáhnout soubor pro instalaci. V závislosti na operačním systému smartphonu musíte jít do síťových služeb Google Play nebo App Store.

Tato aplikace byla vyvinuta jako produkt hromadné informace, takže má jednoduché a intuitivní rozhraní.

Pokud máte dotazy, je nejjednodušší kontaktovat horkou linku Federální daňové služby na čísle 8-800-222-22-22 (hovor je zdarma).

Zkontrolujte, zda kupující a zákazníci

Každý příjem peněz za zboží nebo služby je vydáván ve formě elektronického šeku a nevyžaduje pokladnu. Chcete-li vytvořit dokument, musíte:

- V aplikaci „Moje daň“ vyberte operaci „Nový prodej“.

- Vyplňte pole v otevřeném formuláři a uveďte v nich částku obdrženou od kupujícího, název služby, datum prodeje. Kliknutím na jedno z níže uvedených tlačítek vyberte kategorii klienta – fyzickou nebo právnickou osobu. Na konci se stiskne tlačítko „Vydat kontrolu“..

- Generovaný dokument se zobrazí na obrazovce smartphonu. Bude obsahovat příjmení, jméno, patronymii prodávajícího, kontrolní číslo, datum vydání, název služby a zaplacenou částku. Stisknutím tlačítka „Odeslat kupujícímu“ klient obdrží dokument ve formě SMS zprávy nebo e-mailu. Další kopii šeku půjde finančnímu úřadu k výpočtu výše daňového odpočtu.

- Pokud během provádění platebního dokladu došlo k nepřesnostem nebo následně bylo nutné peníze vrátit kupujícímu, můžete kliknout na tlačítko „Zrušit šek“. V takovém případě bude uložen v mobilní aplikaci, ale program označí neplatnost dokladu a daňová správa při výpočtu daně nebude brát v úvahu částku..

Režim odhlášení

Může dojít k odnětí jedince z režimu NAP:

- Z podnětu daňového poplatníka. Poté, co se jednotlivec stáhl z daňového účetnictví, může se následně znovu zaregistrovat jako samostatně výdělečně činný občan a nadále platit daňovou sazbu 4 nebo 6 procent.

- Z podnětu Federální bezpečnostní služby. Důvodem bude porušení předpisů ze strany daňového poplatníka, například nedodržení jeho činnosti se zákonem č. 422-FZ. V takovém případě může být ukončení vztahu doprovázeno pokutami..

Algoritmus odpočtu daně obsahuje následující kroky:

- Příprava aplikace pomocí mobilní aplikace Moje daň. Je nutné vyplnit povinná pole ve formuláři na obrazovce, s uvedením data zrušení registrace atd..

- Odeslání hotové aplikace do daně. Klikněte na tlačítko „Odeslat“.

- Posouzení předložené žádosti. Trvá to až 3 dny.

- Získání potvrzení o odpočtu daně. Datum ukončení režimu NAP je dnem aplikace.

Jaké jsou hlavní změny v zákonu o samostatně výdělečné činnosti od roku 2019 týkající se povolených činností a zdanění?