Zákon o samostatné výdělečné činnosti je určen k oficiálnímu uznání práce lidí pracujících bez zaměstnavatele a zaměstnanců. Stanovuje postup zdanění a zjednodušuje život těch, kteří prováděli období šetření.

Zákon o samostatně výdělečné činnosti

Od 1. ledna 2019 platí zákon č. 551845-7 v několika regionech Ruska. Jeho hlavním úkolem je obnovit pořádek a usnadnit daňový proces těm, kteří pracují pro sebe. Dříve měli tito občané dvě možnosti: pracovat „v šedé barvě“ nebo dělat IP. Při práci prostřednictvím IP bylo požadováno 13% daně z příjmu fyzických osob (podle zjednodušeného schématu – 6% z příjmu).

Samostatně výdělečně činné osoby jsou zdaněny z příjmů z povolání. Je opraveno:

- 4% – při vypořádání s jednotlivci.

- 6% – při vypořádání s právnickými nebo fyzickými osobami.

Kdo pomáhá novému režimu

- Pro jednotlivé podnikatele. To vám umožní pracovat klidně, aniž byste riskovali pokutu za nezákonné podnikání. Snižuje daňové zatížení. Odstraňuje papírování.

- Klienti – právnické osoby. Za účelem placení samostatně výdělečné činnosti za práci není nutné plnit povinnosti daňového agenta (osoby, která je odpovědná za převod daní do rozpočtu). Výsledek – nižší daně a práce s dokumenty.

Jak je účtována daň

Pro hlášení je nutné v aplikaci „Moje daň“ uvést částku obdrženou za produkt nebo službu. Napište šek. Takže budete registrovat příjem. Poté obdržíte oznámení od Federální daňové služby s celkovou částkou daně za poslední měsíc. Počítejte, že nic nepotřebujete. Daň to udělá za vás. Daně musí být převedeny do 25. dne následujícího měsíce. Můžete platit kreditní kartou.

Kde zákon funguje

Neexistuje oficiálně plnohodnotný federální zákon o samostatné výdělečné činnosti. Vláda provádí experiment, aby zjistila, jak bude takové zdanění fungovat a jaké problémy způsobí..

Od roku 2019 se jí účastnily pouze moskevské, moskevské a kalugské oblasti a tatarská republika. V roce 2020 došlo k rozšíření seznamu regionů. Do experimentu bylo nyní přidáno dalších 19 regionů:

- Petrohrad

- Voroněžská oblast

- Volgogradská oblast

- Leningradská oblast

- Nižnijgorodský kraj

- Novosibirská oblast

- Omsk region

- Rostovská oblast

- Samarská oblast

- Sachalinská oblast

- Sverdlovská oblast

- Tyumenská oblast

- Čeljabinská oblast

- Krasnojarský region

- Perm region

- Nenets Autonomous Okrug

- Khanty-Mansiysk Autonomous Okrug – Ugra

- Yamal-Nenets Autonomous Okrug

- Republika Baškortostán

Od 1. července 2020 ministerstvo financí plánuje distribuovat takovou daň po celé zemi. O tom řekl tiskové středisko oddělení na jeho webových stránkách. Výsledky slibují shrnutí do roku 2028 – do této doby by se daňové podmínky neměly měnit.

Zaměstnání může vydat kterýkoli občan Ruska bez ohledu na registraci. Na těchto daňových podmínkách však můžete pracovat pouze na území 23 subjektů Ruské federace, které se účastní experimentu. Dosud není jasné, co dělat s internetovými živnostníky nebo těmi, kteří nemají jasný odkaz na místo podnikání..

Druhy samostatné výdělečné činnosti

Přesný seznam profesí neexistuje. Existují však určité činnosti, s nimiž je zakázáno přejít na samostatnou výdělečnou činnost:

- Prodej benzínu, alkoholu, tabáku, jiného zboží podléhajícího spotřební dani a zboží s povinným označením.

- Další prodej vlastnických práv, aut a zboží.

- Těžba a prodej nerostů.

- Podnikání v zájmu jiné osoby jménem, jako zástupce nebo za provizi.

- Podnikání s ostatními zaměstnanci.

Ve všech ostatních případech, pokud pracujete „pro sebe“ a příjem nepřesahuje 2,4 milionu ročně, můžete se stát samostatně výdělečně činnými. Nejprve se to dělá pro populární „nezávislé“ speciality:

- Taxikáři.

- Na volné noze (návrháři, textáři, internetoví obchodníci).

- Častí řemeslníci (instalatéři, elektrikáři, stavitelé).

- Dělníci (stěhovací, kurýrní).

- Řemeslníci (výrobci a prodejci ručního zboží).

- Fotografové a videografové.

- Pronajímatelé (kteří pronajímají byt).

Samostatná výdělečná činnost nemá vliv na zaměstnanost. Můžete pracovat v kanceláři a pracovat na volné noze. Nelze kombinovat podnikání a samostatnou výdělečnou činnost – podnikatel si musí zvolit jeden daňový režim.

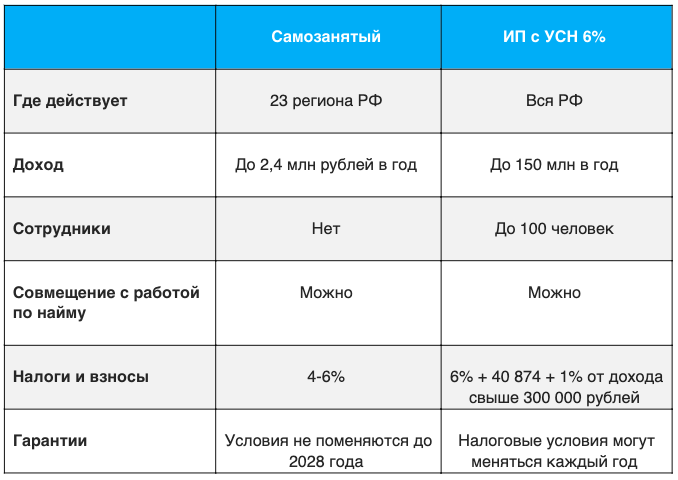

Co je výhodnější: individuální podnikání nebo samostatná výdělečná činnost?

U jednotlivého podnikatele s obecným daňovým režimem se použije sazba daně z příjmů fyzických osob ve výši 13%. Ve srovnání s tímto číslem je samostatná výdělečná činnost výhodnější. IP však lze otevřít pomocí zjednodušeného daňového systému (USN). Pak musíte zaplatit 6% z příjmu. Stejná sazba je stanovena pro samostatně výdělečně činné osoby, které dostávají peníze od právnické osoby..

IP platí příspěvky do fondů. To je 8 426 (pro povinné zdravotní pojištění) + 32 448 (pro povinné důchodové pojištění) a 1% pro příjmy vyšší než 300 000. I bez jakéhokoli příjmu za rok musí podnikatel převést celkem 40 874 rublů příspěvků.

Pokud je výše daní nižší než příspěvky, musí být zaplaceny pouze příspěvky. Pokud je více, pak příspěvky + rozdíl. Pokud například dlužíte 22 000 daní, vrátíte pouze 40 874 splátek. Pokud jsou daně dlužné 50 000, bude 40 874 započítáno jako příspěvky a 9 126 bude jako daň.

Porovnejte v číslech, vezměte částku příjmu 2 miliony rublů:

- Osoby samostatně výdělečně činné budou při práci s právnickými osobami platit 120 000 rublů (6%) daní.

- Jednotlivec s STS zaplatí 120 000 rublů (6%) plus příspěvky 8 426 (povinné zdravotní pojištění), 32 448 (TSO) + 17 000 (1% z příjmu nad 300 000 tis.). Část daní je pokryta částkou příspěvků. Ve skutečnosti se ukazuje, že za rok IP zaplatí státu 137 000 rublů.

IP vyhrává poskytováním sociálních a lékařských záruk, podporujících důchod. Ale ne všichni samostatně výdělečně činní vydělávají 2 miliony ročně..

Pokud provedete stejný výpočet pro roční příjem 500 000, získáte:

- Samostatně výdělečně činní: 30 000 rublů.

- PI: 42 874 rublů (6% je 30 000 daní, což je méně než příspěvky. PI proto zaplatí 40 874 příspěvků + 1% z příjmu nad 300 000 tisíc).

Pokud část plateb osobám samostatně výdělečně činným pochází od jednotlivců, bude jejich částka ještě nižší.

Celkový:

- Status samostatně výdělečné činnosti je v obou případech výhodnější.

- IP je dobré v tom, že příspěvky poskytují penzijní a zdravotní pojištění.

srovnávací tabulka

Výhody samostatné výdělečné činnosti

- Jednoduché zdanění. Registrace a doručení zpráv – ze smartphonu nebo tabletu bez shromažďování dokumentů a stání v řádcích. Pokud nemáte žádné výdělky, nic platíte.

- Není potřeba žádný běžný účet. Přijímejte peníze kreditními, hotovostními nebo elektronickými platebními systémy.

- V aplikaci můžete provádět kontroly.

- Samostatnou výdělečnou činnost lze zaznamenávat odděleně od hlavního zaměstnání..

- Stav samostatně výdělečné činnosti je potvrzením skutečného příjmu. Je snazší získat půjčku nebo získat hypotéku..

- Zákon zaručuje, že podmínky samostatné výdělečné činnosti se nezmění až do roku 2028.

Nevýhody samostatné výdělečné činnosti

- Není vhodné pro osoby na volné noze. Pokud roční příjem přesáhne 2,4 milionu, je nezbytné přejít na IP.

- Není k dispozici pro některé činnosti..

- Potřeba daní. Ano, snižuje to čistý zisk, ale to promítá vztahy se zákazníky do „bílé“ legální zóny.

Jak se ucházet o samostatnou výdělečnou činnost

Vzdáleně prostřednictvím mobilní aplikace Moje daň:

1. Stáhněte si aplikaci na Web ruské federální daňové služby.

2. Zaregistrujte se. Pokud máte osobní účet daňového poplatníka, zadejte z něj heslo a DIČ. Pokud není žádná kancelář, naskenujte pas z aplikace – nezbytná pole se vyplní automaticky – a vyfotografujte.

3. Počkejte na ověření registrační údaje.

Pokud potřebujete přejít ze samostatné výdělečné činnosti na podnikání, musíte po registraci do aplikace odeslat daňovou žádost o převod do jiného daňového systému do 30 dnů.

Pokud přecházíte ze samostatné výdělečné činnosti na samostatného podnikatele se zjednodušeným daňovým systémem, musí být žádosti podány do 20 dnů. To je důležité. Jinak zůstaňte v obecném systému DPH.

Podobné články

-

Jak správa času pomáhá řídit čas

Vysoký rytmus života a neustálý nedostatek času způsobují stres a dokonce depresi. Naučit stovky tisíc lidí sledovat každodenní rutinu…

-

Michail Goncharov o podnikání, poslání a chybách

Zakladatel a vedoucí rychlého neformálního řetězce restaurací Teremok, velvyslanec moskevské podnikatelské ceny za „průlom roku“ Michail Goncharov…

-

Negramotnost, neprofesionalismus a amatérství rodí samy sebe.

Artemy Lebedev – návrhář, blogger, cestovatel a podnikatel. Lebedev je poctivý člověk, který kombinoval designové studio a řetězec kaváren….

Mohu se zeptat, jaké jsou hlavní rozdíly mezi samostatnou výdělečnou činností a živnostenským oprávněním? Je jedno z nich výhodnější než druhé? A jaký je vztah mezi designem a samostatnou výdělečnou činností? Děkuji za odpověď.

Mohli byste prosím vysvětlit, jaké jsou typy samostatné výdělečné činnosti a jak se liší od IP? Rád bych také znal výhody a nedostatky této činnosti ve srovnání s jinými možnostmi. Kromě toho, měli byste prosím uvést, jak design ovlivňuje tuto činnost? Děkuji za odpověď.